La crisi nello Stretto di Hormuz, le scorte di gas europee da ricostruire e una transizione energetica ancora a metà strada stanno disegnando uno scenario di mercato dove poche settimane possono cambiare radicalmente la bolletta di un’azienda. Da Osservatorio CGA proviamo a fare ordine tra dati, previsioni e scenari geopolitici, per aiutare le PMI italiane a leggere il prossimo semestre e a scegliere consapevolmente i propri contratti luce e gas. Analizziamo i numeri reali del PUN e del PSV, le previsioni maggio/novembre 2026 e gli scenari positivi e negativi legati all’evoluzione del conflitto in Medio Oriente.

Il punto di partenza: dove sono PUN e PSV a maggio 2026

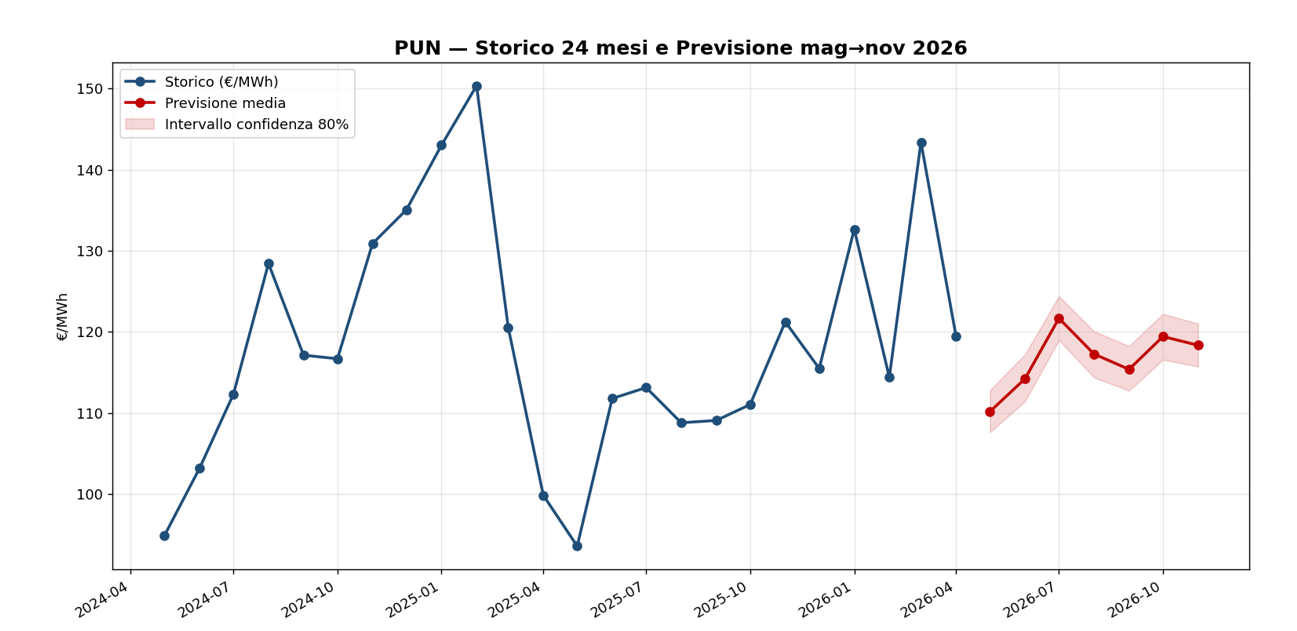

Per capire dove andremo nei prossimi sei mesi bisogna prima fotografare con onestà dove siamo oggi. Dopo l’autunno 2025, archiviato come una delle finestre più favorevoli degli ultimi tre anni (PUN sotto i 115 €/MWh, PSV in calo costante fino ai 30,8 €/MWh di dicembre), il 2026 ha riportato il mercato in territorio di volatilità.

Gennaio 2026 ha aperto con un PUN medio di 132,67 €/MWh, sceso a 114,40 €/MWh in febbraio grazie a un breve allentamento delle tensioni internazionali e a temperature più miti del previsto. Marzo, però, ha segnato l’inversione: la combinazione tra l’inasprimento del conflitto in Medio Oriente e la riduzione degli stoccaggi gas ha spinto il PUN medio a 143,40 €/MWh (+25% mese su mese) e il PSV a 53,15 €/MWh, massimo da oltre un anno.

Aprile ha portato una correzione tecnica (PUN 119,47 €/MWh, PSV 46,65 €/MWh), e maggio è iniziato con un mercato spot ancora nervoso: nella prima metà del mese il PSV ha oscillato tra 43 e 48 €/MWh, con un PUN spot settimanale tornato sopra i 130 €/MWh. I prezzi a termine (i contratti che le aziende possono bloccare oggi per la fornitura del prossimo anno), al contrario, sono scesi: il prezzo della luce per il 2027 quota intorno a 104 €/MWh e il gas a 12 mesi intorno a 37 €/MWh. È il segnale che il mercato si attende, in assenza di nuovi shock, un rientro graduale dei prezzi una volta superata la fase più calda.

Figura 1 — PUN: serie storica e previsione maggio→novembre 2026 (banda di confidenza 80%).

Stretto di Hormuz: perché un canale a 5.000 km dall’Italia muove la bolletta delle PMI

Lo Stretto di Hormuz è il collo di bottiglia più sensibile del sistema energetico globale: vi transitano circa il 30% del petrolio greggio movimentato via mare e oltre il 20% del GNL (gas naturale liquefatto) mondiale, in larga parte di provenienza qatariota. Anche se il gas che arriva in Italia proviene principalmente da pipeline algerine, azere e dai rigassificatori europei, il prezzo si forma su mercati globali e qualunque tensione sull’Hormuz si propaga al TTF olandese e, di riflesso, al nostro PSV nel giro di poche sedute.

Da fine marzo 2026 il fronte caldo è il conflitto Stati Uniti–Israele contro Iran. Quando le trattative di pace si avvicinano, il petrolio Brent perde anche 6-8 dollari al barile in una sola settimana e i future gas reagiscono con cali a doppia cifra. Quando le speranze si raffreddano, il movimento si inverte con la stessa intensità. È esattamente quello che è successo tra la prima e la seconda settimana di maggio: il Brent ha rimbalzato da 101 dollari verso area 108, trascinando il PUN spot.

Questo è il meccanismo da cui le imprese italiane non possono prescindere. In Italia il gas fissa ancora il prezzo dell’elettricità in oltre il 40% delle ore dell’anno: in media, ogni euro in più sul PSV si traduce in circa 2 €/MWh in più sul PUN. Significa che la bolletta della luce risponde alle tensioni sul gas quasi in tempo reale.

Lo scenario neutrale: cosa dicono i numeri da qui a novembre 2026

Il nostro modello di previsione, calibrato su sei anni di dati orari e validato sulla serie storica 2024-2025, restituisce per il semestre maggio-novembre 2026 uno scenario “di base” che incorpora la tensione geopolitica attuale ma non un’escalation aperta.

| Mese | PUN medio (€/MWh) | Banda PUN 80% | PSV medio (€/MWh) | Banda PSV 80% |

| Maggio 2026 | 110,17 | 107,62 – 112,81 | 32,06 | 25,19 – 38,77 |

| Giugno 2026 | 114,22 | 111,43 – 117,23 | 38,74 | 31,94 – 45,93 |

| Luglio 2026 | 121,68 | 118,98 – 124,40 | 40,24 | 33,24 – 47,21 |

| Agosto 2026 | 117,27 | 114,38 – 120,08 | 44,40 | 37,13 – 51,89 |

| Settembre 2026 | 115,38 | 112,75 – 118,24 | 46,97 | 39,71 – 53,85 |

| Ottobre 2026 | 119,43 | 116,57 – 122,22 | 50,79 | 44,07 – 57,73 |

| Novembre 2026 | 118,35 | 115,72 – 121,02 | 50,28 | 43,31 – 57,22 |

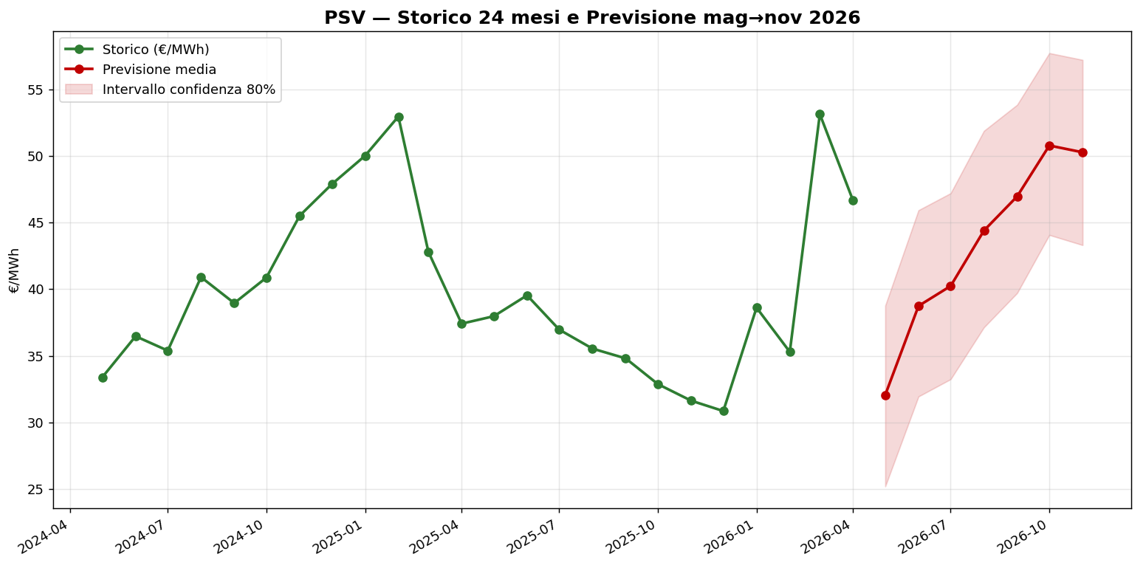

La lettura è duplice. Sul fronte elettrico ci attendiamo un PUN compreso tra 110 e 122 €/MWh, con un picco a luglio (condizionatori + costo termoelettrico) e una sostanziale stabilizzazione intorno a 115-120 €/MWh fino a novembre. Sul fronte gas, invece, il PSV è atteso in salita costante: dopo il minimo di maggio (32 €/MWh) torneremo sopra i 50 €/MWh a partire da ottobre, per effetto della corsa allo stoccaggio in vista dell’inverno.

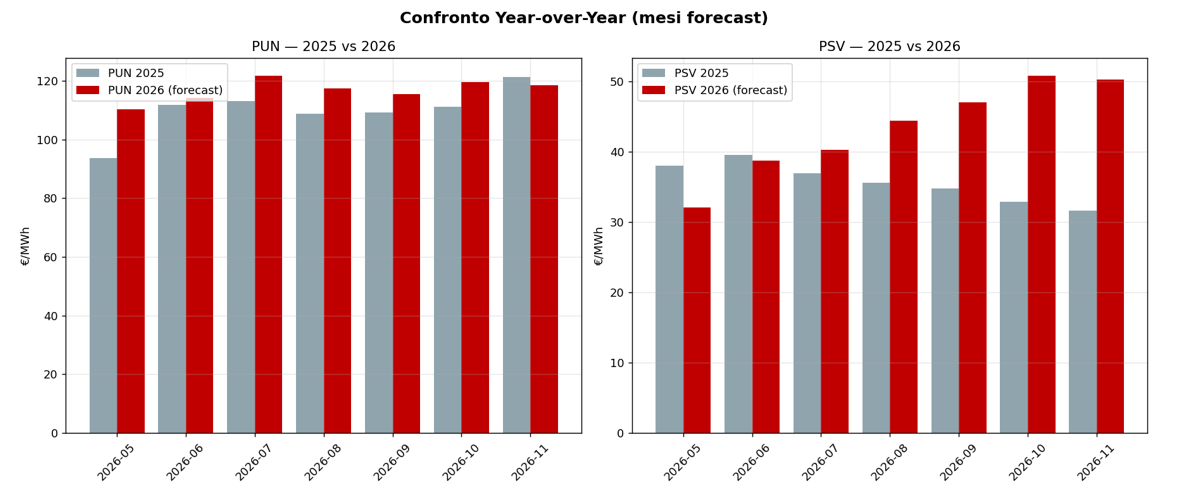

Il confronto anno su anno è il dato più rilevante per chi deve fare budget energetico 2026:

| Mese | PUN 2025 | PUN 2026 (fc) | Δ% PUN | PSV 2025 | PSV 2026 (fc) | Δ% PSV |

| Maggio | 93,58 | 110,17 | +17,7% | 37,97 | 32,06 | -15,6% |

| Giugno | 111,78 | 114,22 | +2,2% | 39,54 | 38,74 | -2,0% |

| Luglio | 113,13 | 121,68 | +7,6% | 36,96 | 40,24 | +8,9% |

| Agosto | 108,79 | 117,27 | +7,8% | 35,54 | 44,40 | +24,9% |

| Settembre | 109,08 | 115,38 | +5,8% | 34,80 | 46,97 | +35,0% |

| Ottobre | 111,04 | 119,43 | +7,5% | 32,87 | 50,79 | +54,5% |

| Novembre | 121,24 | 118,35 | -2,4% | 31,63 | 50,28 | +59,0% |

Figura 3 — PSV: serie storica e previsione. Risalita in vista dell’inverno legata al riempimento degli stoccaggi.

Tradotto in chiaro: l’estate 2026 sarà sostanzialmente in linea con il 2025 sul lato luce, ma con un gas che pesa di più (+25%-+35% YoY tra agosto e settembre). L’autunno, invece, vedrà un PSV strutturalmente più alto rispetto al 2025 (anche +59% a novembre), riflesso di stoccaggi più tirati e di un premio geopolitico stabilmente incorporato nei forward.

Figura 4 — Variazione percentuale YoY: PUN e PSV 2026 vs 2025.

Questi numeri, però, vanno letti accanto a un secondo termometro altrettanto importante per chi deve firmare un contratto nelle prossime settimane: il prezzo che il mercato a termine sta fissando in questo momento.

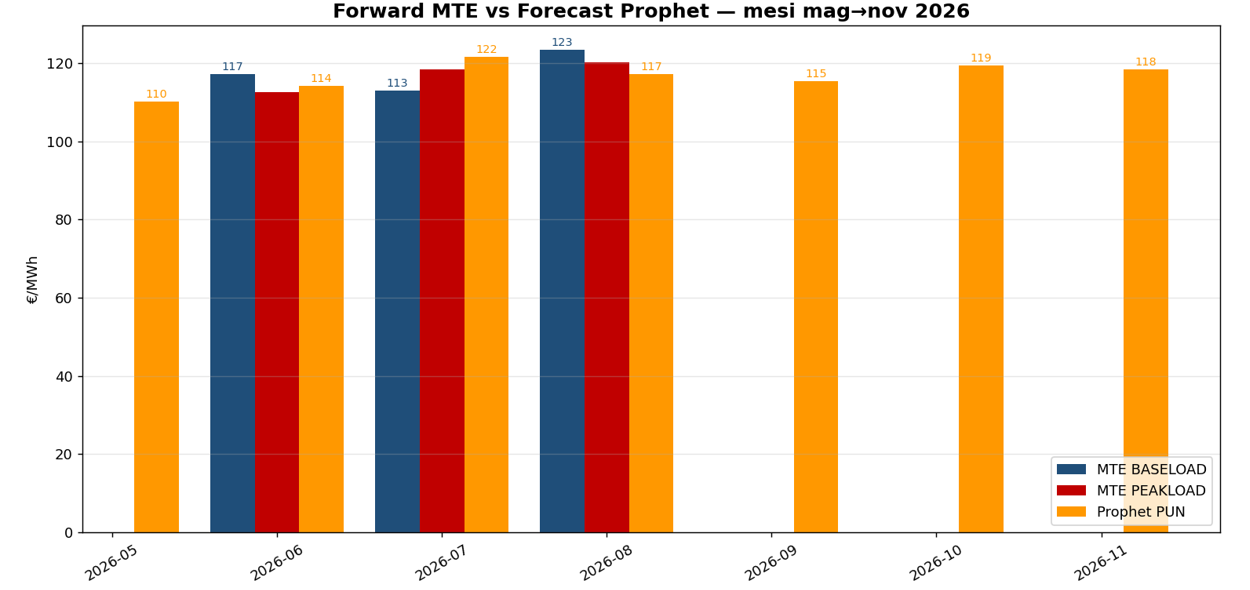

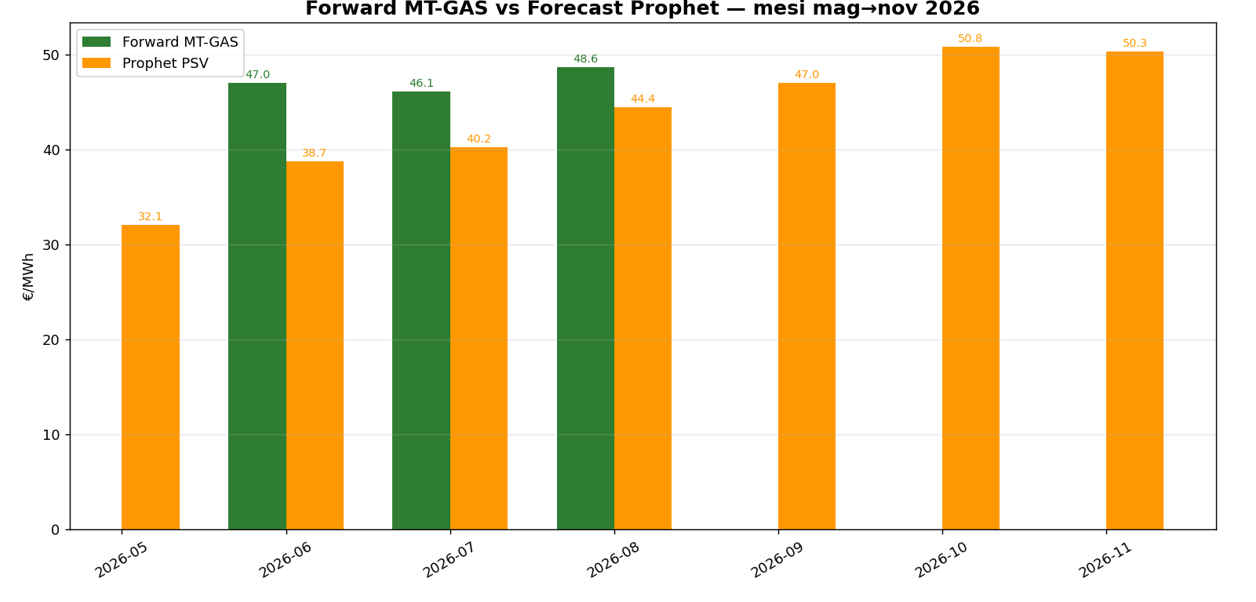

I mercati a termine MTE e MT-GAS: cosa sta già prezzando il mercato

Il modello statistico di previsione presentato sopra si basa esclusivamente sullo storico spot del PUN e del PSV. C’è però un secondo strumento di lettura che ogni imprenditore dovrebbe consultare in parallelo: la curva del mercato a termine. In Italia il riferimento è l’MTE (Mercato a Termine dell’Energia Elettrica) e il MT-GAS, entrambi gestiti dal GME, dove operatori industriali e fornitori comprano e vendono contratti di luce e gas con consegna nei mesi e nei trimestri successivi.

A differenza di un modello statistico, che vede solo la stagionalità storica, le quotazioni MTE e MT-GAS incorporano due ingredienti decisivi che lo storico non può catturare: il sentiment attuale degli operatori e il premio al rischio geopolitico. Quando un fornitore propone un contratto a prezzo fisso a un’azienda, quasi sempre si copre acquistando il volume corrispondente su MTE o MT-GAS. Le quotazioni che si osservano riflettono quindi posizioni reali già prese, non soltanto aspettative astratte.

Curva MTE Baseload e MT-GAS al 11 maggio 2026 (€/MWh):

| Contratto | MTE Baseload (luce) | MT-GAS |

| Mese giugno 2026 | 117,09 | 46,97 |

| Mese luglio 2026 | 112,91 | 46,09 |

| Mese agosto 2026 | 123,39 | 48,64 |

| Trimestre Q3-2026 (lug-set) | 136,99 | 46,25 |

| Trimestre Q4-2026 (ott-dic) | 135,10 | 44,56 |

| Trimestre Q1-2027 (gen-mar) | 124,00 | 45,47 |

| Trimestre Q2-2027 (apr-giu) | 93,43 | 38,03 |

| Anno 2027 (Y-2027 / CY-2027) | 111,01 | 38,67 |

Il dato che salta all’occhio è la differenza con la nostra previsione statistica. La tabella qui sotto mette a confronto le due letture: il modello da una parte, la curva di mercato dall’altra. Uno spread positivo significa che il mercato sta prezzando più alto del modello.

| Periodo | Previsione PUN | MTE Baseload | Spread PUN | Previsione PSV | MT-GAS | Spread PSV |

| Giugno ’26 | 114,22 | 117,09 | +2,5% | 38,74 | 46,97 | +21,2% |

| Luglio ’26 | 121,68 | 112,91 | -7,2% | 40,24 | 46,09 | +14,5% |

| Agosto ’26 | 117,27 | 123,39 | +5,2% | 44,40 | 48,64 | +9,6% |

| Q3-2026 medio | 118,11 | 136,99 | +16,0% | 43,87 | 46,25 | +5,4% |

| Q4-2026 (parz.) | 118,89 | 135,10 | +13,6% | 50,53 | 44,56 | -11,8% |

| Anno 2027 | n/d | 111,01 | — | n/d | 38,67 | — |

Figura 5 — Confronto curva MTE Baseload vs previsione statistica PUN.

La lettura è netta: sul lato luce il mercato MTE sta prezzando i trimestrali del 2026 circa 13-16% sopra il nostro modello, sul lato gas il MT-GAS è oltre il 20% sopra Prophet per il mese di giugno. È esattamente la misura del premio al rischio geopolitico legato a Hormuz che gli operatori stanno incorporando oggi nei loro acquisti. Per un imprenditore questo è un dato operativo importante: chi compra oggi un contratto fisso sul Q3-2026 paga circa 137 €/MWh, e quel prezzo riflette in modo trasparente quanto il mercato vede di rischio nei prossimi tre mesi.

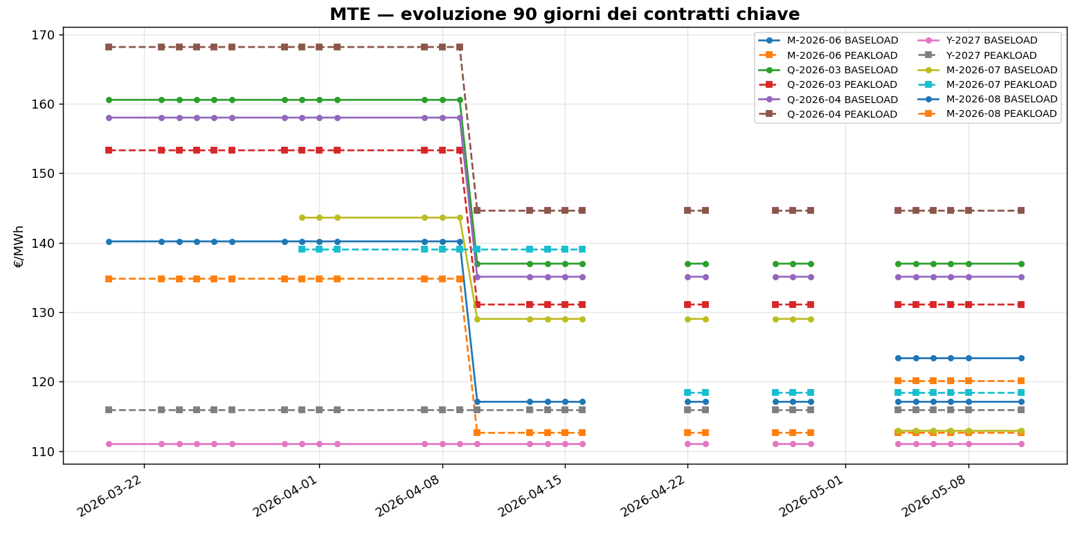

Ancora più utile è guardare come si sono mosse queste quotazioni dal picco della crisi di marzo a oggi. Il Q3-2026 Baseload quotava 160,59 €/MWh il 20 marzo 2026, è sceso a 136,99 €/MWh l’11 maggio: -15% in sette settimane, segnale che il mercato sta progressivamente scontando una de-escalation rispetto al peggio della crisi. Sul fronte opposto, la quotazione annuale del gas (CY-2027) è passata da circa 27 €/MWh di febbraio agli attuali 38,67 €/MWh, oltre il +40%: il mercato sta rivedendo strutturalmente al rialzo le aspettative di prezzo del gas anche oltre l’orizzonte breve, riflesso di stoccaggi più tirati e di una geopolitica che resta tesa.

Figura 7 — Evoluzione delle quotazioni MTE Baseload sui contratti chiave dal 20 marzo al 11 maggio 2026.

Un’osservazione a parte merita l’annuale luce Y-2027, ferma a 111,01 €/MWh praticamente da fine marzo. Significa che il mercato ha già fatto una propria “scommessa di lungo periodo”: ritiene che il 2027 si assesterà intorno a quel livello, e questa convinzione si è cementata settimana dopo settimana. Per un imprenditore che valuta oggi un fisso pluriennale è il principale punto di riferimento per giudicare se l’offerta del proprio fornitore è in linea con il mercato o meno.

Una precisazione utile per leggere correttamente questi numeri: le quotazioni MTE e MT-GAS riportate derivano dalla procedura check_price del GME, ovvero da una valutazione tecnica di equilibrio elaborata dal Gestore dei Mercati Energetici, non da scambi effettivamente avvenuti. Il mercato a termine italiano è notoriamente meno liquido di quelli europei: i numeri vanno letti come indicazione del prezzo di equilibrio tecnico, non come consenso contrattato. Restano comunque la fotografia più aggiornata e affidabile delle aspettative degli operatori italiani.

Scenario positivo: tregua e accordo — il mercato torna a respirare

Cosa succede se le trattative diplomatiche tra Stati Uniti, Israele e Iran portano a un accordo duraturo e a una riduzione concreta del rischio Hormuz? Le principali case di analisi del settore stimano per il petrolio Brent una correzione immediata di 8-12 dollari al barile, ovvero il rientro sotto la soglia psicologica dei 95 USD/bbl.

Sul mercato elettrico e gas l’effetto sarebbe a cascata. Le nostre simulazioni indicano che, in questo scenario, il PSV potrebbe stabilizzarsi nella parte bassa della banda di confidenza per tutto il periodo maggio-settembre, con valori medi tra 38 e 45 €/MWh fino ad agosto e un riempimento stoccaggi che procederebbe senza scossoni (ipotesi raggiungimento target europeo 90% entro fine ottobre). Anche le quote CO2, oggi a 72,92 €/t, perderebbero il “premio crisi” che le ha sostenute negli ultimi due mesi.

Sul PUN ci attendiamo, in questo scenario, valori compresi tra 105 e 115 €/MWh tra giugno e settembre, con la spinta al ribasso del fotovoltaico particolarmente forte nelle ore centrali della giornata. Per un’azienda con consumo annuo di 500.000 kWh, il differenziale tra scenario neutrale e scenario positivo vale circa 7.000-9.000 € sulla sola componente energia.

È, in sostanza, lo scenario in cui un contratto a prezzo fisso per il 2027 firmato nelle prossime settimane diventa vantaggioso: oggi i prezzi a termine per l’anno prossimo si muovono intorno ai 114 €/MWh per la luce, una soglia interessante in un’ottica di copertura strategica.

Scenario negativo: escalation e rischio blocco dello Stretto di Hormuz

L’altro lato della medaglia è meno confortevole ma va guardato con la stessa onestà. Gli analisti stimano che, in caso di escalation militare o di una concreta minaccia di chiusura dello Stretto di Hormuz, il Brent raggiungerebbe rapidamente quota 115 USD/bbl, con uno sforamento tecnico fino a 130 USD/bbl nei primi giorni. Il TTF olandese, e di conseguenza il PSV, salirebbero in parallelo fino a oltre 60 €/MWh.

L’effetto sul mercato elettrico italiano sarebbe pesante. Le nostre simulazioni indicano un PUN medio mensile che torna stabilmente sopra i 140 €/MWh nei mesi estivi, con punte serali oltre i 200 €/MWh nelle settimane di canicola (le stesse dinamiche già viste a marzo 2026, quando l’ora 20 ha toccato 181 €/MWh).

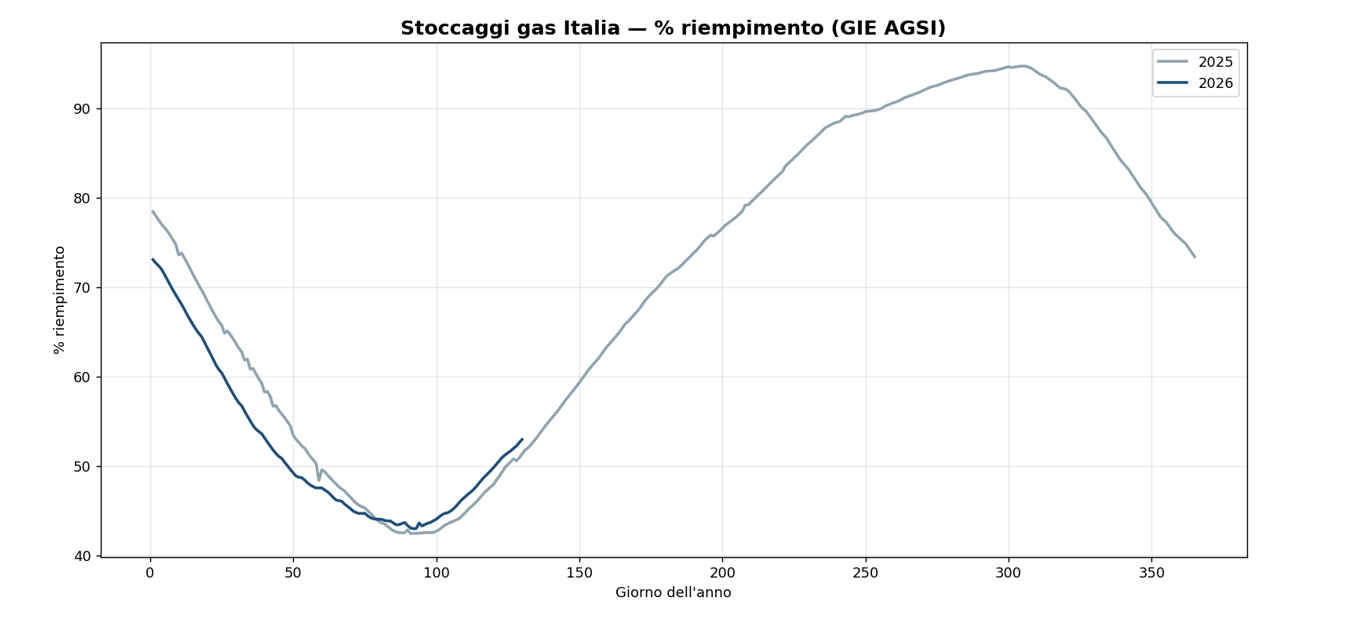

Il problema più serio, però, è strutturale: ottobre e novembre sono i mesi in cui l’Europa completa il riempimento degli stoccaggi. Oggi siamo al 51,6%, contro il 53,9% di un anno fa. Un’escalation a giugno-luglio comprimerebbe la finestra utile per stoccare a prezzi sostenibili e si tradurrebbe in un PSV vicino o superiore ai 60 €/MWh per tutto l’autunno, con bollette invernali ai massimi del biennio. Per la PMI media manifatturiera, lo scarto rispetto allo scenario base può valere il 15-25% della spesa energetica annua.

I driver da monitorare nei prossimi sei mesi

Aldilà dei titoli di prima pagina, sono cinque le variabili che determineranno realmente come evolverà il mercato. Le riportiamo nello snapshot mese in corso vs anno scorso, perché è qui che si gioca la partita.

| Driver | Maggio 2026 | Maggio 2025 | Variazione |

| PSV (€/MWh) | 44,91 | 37,97 | +18,3% |

| Stoccaggi gas Italia (% riempimento) | 51,64% | 53,89% | -4,2% |

| CO2 EUA (€/t) | 72,92 | 70,38 | +3,6% |

| Temperatura media Milano (°C) | 16,88 | 18,08 | -6,7% |

| Domanda elettrica Terna (MW medi) | 52.718 | 65.175 | -19,1% |

Tre indicazioni chiave da leggere insieme. Primo: gli stoccaggi sono in leggero ritardo, quindi i prossimi cinque mesi vedranno una domanda di iniezione costante che sosterrà il PSV. Secondo: la domanda elettrica è insolitamente bassa, in parte per un meteo mite e in parte per un rallentamento industriale ancora visibile, e questo è — per ora — l’unico fattore che sta evitando un avvitamento del PUN. Terzo: la CO2 si conferma sui livelli più alti degli ultimi 18 mesi, segnale che gli investitori europei prezzano ulteriori strette regolatorie.

Figura 8 — Riempimento stoccaggi gas Italia: confronto pluriennale.

A questi cinque indicatori ne va aggiunto un sesto, meno citato ma sempre più rilevante: i flussi di GNL globali. L’Asia continua a gestire la perdita del GNL qatariota senza competere in modo aggressivo con l’Europa per i carichi atlantici, ed è uno dei motivi per cui, fino ad oggi, lo scenario peggiore non si è materializzato. Una svolta su questo fronte — ad esempio un’ondata di caldo precoce in Cina e Giappone che faccia ripartire la domanda asiatica — cambierebbe rapidamente le carte in tavola.

Cosa può fare oggi una PMI: quattro mosse strategiche

In un mercato così binario — con scenari opposti che possono valere fino al 30% della spesa energetica — “navigare a vista” è la peggiore delle strategie. Come Consorzio Gruppo Acquisti consigliamo alle imprese di lavorare su quattro leve concrete:

1. Conoscere il proprio profilo orario

I dati di marzo 2026 hanno mostrato uno spread record tra l’ora più cara (H20, 181 €/MWh) e la più economica (H13, 110 €/MWh): chi non sa quanti kWh consuma di sera rispetto a quanti di giorno sta lasciando soldi sul tavolo. Una curva di carico annua oraria è il prerequisito di qualsiasi negoziazione seria.

2. Scegliere il profilo contrattuale in base allo scenario di riferimento

Non esiste “il contratto giusto” valido per tutti: la scelta tra prezzo variabile e prezzo fisso deve riflettere lo scenario che si ritiene più probabile.

Se si ritiene più probabile lo scenario positivo (distensione geopolitica, rientro dei prezzi nei prossimi mesi), il profilo variabile è la scelta più indicata: permette di seguire al ribasso il PUN e il PSV senza restare bloccati su un prezzo alto.

Se invece si ritiene più probabile lo scenario negativo (escalation, rincari prolungati), è il momento di valutare un prezzo fisso, a condizione che non superi i 120 €/MWh: oltre questa soglia il “sicuro” rischia di rivelarsi un cattivo affare anche nel peggiore degli scenari. Come riferimento concreto, la quotazione MTE Baseload del calendario 2027 oggi è a 111 €/MWh, ben sotto la soglia: è il punto in cui il mercato sta fissando il proprio equilibrio per i prossimi 18 mesi.

Su questa scelta il Consorzio Gruppo Acquisti può supportare l’azienda nella valutazione, confrontando il profilo di consumo, l’offerta del fornitore attuale e le quotazioni dei mercati a termine MTE e MT-GAS.

3. Privilegiare contratti di durata non superiore ai 12 mesi

In un mercato così sensibile a fattori geopolitici, bloccarsi su contratti pluriennali è quasi sempre un’esposizione eccessiva. La regola pratica è privilegiare contratti di durata non superiore ai 12 mesi, riservando i contratti più lunghi solo ai casi in cui il prezzo proposto sia estremamente vantaggioso rispetto alla curva forward MTE per la luce e MT-GAS per il gas. In questo modo si mantiene la flessibilità necessaria per rinegoziare alla scadenza, qualora lo scenario fosse evoluto in modo diverso dalle attese.

4. Affidarsi a un monitoraggio continuo del mercato

L’errore più ricorrente è firmare un contratto e dimenticarsene fino alla scadenza. In un contesto come quello attuale, dove le condizioni di mercato possono cambiare in poche settimane, il valore di un monitoraggio continuo è enorme: significa accorgersi tempestivamente quando si apre una finestra utile per rinegoziare, anticipare le scadenze contrattuali e cogliere eventuali ribassi. È esattamente il lavoro che il Consorzio Gruppo Acquisti svolge ogni giorno per le aziende consorziate, monitorando PUN, PSV e quotazioni a termine e segnalando automaticamente alle imprese coinvolte il momento più adatto per intervenire.

Il ruolo del Consorzio Gruppo Acquisti

In uno scenario di mercato così sensibile a notizie geopolitiche e variabili meteorologiche, la differenza non la fa l'”offerta speciale” del singolo fornitore, ma la capacità di leggere i dati, monitorare i forward in tempo reale e aggregare la domanda per ottenere condizioni altrimenti riservate ai grandi clienti industriali.

Il Consorzio Gruppo Acquisti riunisce oltre 500 PMI italiane sotto la filosofia “Unione, Forza, Risparmio”. Senza quote annuali e senza vincoli per il consorziato, analizza le bollette attuali, certifica il livello di mercato, monitora l’andamento di PUN e PSV e negozia condizioni migliori — anche con il fornitore esistente. Due dei nostri consulenti energetici sono certificati UNI 11782:2020 (Utility Manager) come previsto dall’articolo 5-bis del DL 19/2025, e CGA ha ricevuto il marchio “Azienda Affidabile”.

Vuoi capire se la tua azienda è esposta più allo scenario positivo o a quello negativo? Contattaci per un’analisi gratuita della tua fornitura: ti consegneremo un report personalizzato con il confronto fra il tuo contratto attuale, le quotazioni di mercato e una proiezione del risparmio stimato nei due scenari descritti in questo articolo.

Nota metodologica

L’analisi presentata in questo articolo combina due strumenti complementari. Il primo è un modello statistico addestrato su sei anni di dati storici spot di GME e SNAM, con banda di confidenza all’80%: cattura la stagionalità ricorrente del mercato ma non vede le aspettative correnti degli operatori, e l’errore medio cresce oltre i tre mesi di orizzonte (le previsioni da agosto in avanti vanno quindi trattate come scenari indicativi). Il secondo è la curva forward MTE (Mercato a Termine dell’Energia Elettrica) e MT-GAS al 11 maggio 2026, che esprime il consensus tecnico degli operatori italiani e incorpora il premio al rischio geopolitico attuale. Le quotazioni MTE e MT-GAS citate derivano dalla procedura check_price del GME, ovvero una valutazione di equilibrio tecnico (fair value) e non da scambi effettivi, dato che il mercato a termine italiano è strutturalmente poco liquido. L’indice geopolitico è uno strumento proprietario costruito combinando segnali di mercato e analisi qualitativa interna su una scala da 1 a 5. Dati aggiornati al 12 maggio 2026.

— Osservatorio CGA, 12 maggio 2026